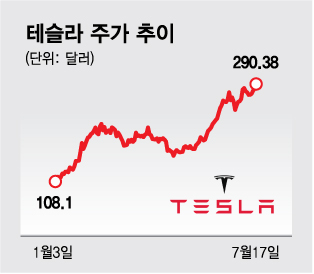

테슬라의 구불구불한 길, 어두운 그림자의 예감

한때 전기차 시장의 선두주자였던 테슬라는 최근 몇 분기 동안 어려움을 겪고 있다. 판매 증가세 둔화, 경쟁 심화, 전기차 시장 약화 등 다양한 이슈가 테슬라 주가에 부정적인 영향을 미치고 있다. 이런 상황에서 투자 전문가들은 테슬라 주식 공매도를 추천하기 시작했다.

공매도를 해야 하는 7가지 매력적인 이유

1. 수요 감소: 전기차 시장 침체, 먹구름 닥칠 인플레이션과 금리 상승으로 소비자 구매력이 감소하면서 전기차 시장 전반에 걸쳐 수요가 감소하고 있다. 특히, Tesla의 주요 시장인 미국과 중국에서 EV 구매 감소가 계속되고 있습니다.2. 경쟁 심화: BYD, 포드, GM의 공격, 테슬라의 우주 진출 BYD, 포드, GM 등 경쟁업체들이 전기차 시장에 적극적으로 진출하며 테슬라의 독점 지위를 위협하고 있다. 특히 BYD는 저렴한 가격과 뛰어난 성능으로 테슬라의 시장점유율을 잠식하고 있다.3. 매출 성장 둔화: 8분기 연속 성장 둔화, 행보 정체 테슬라는 8분기 연속 매출 성장 둔화를 기록하고 있다. 이는 전기차 시장 전반의 성장 둔화와 경쟁 심화에 따른 것으로 풀이된다. 또한, 2024년 매출 증가율은 예상보다 낮을 것으로 예상됩니다.4. 마진 감소: 제조원가 상승, 가격인하의 악순환 Tesla의 제조원가는 원자재 가격 상승과 인건비 상승으로 인해 증가하고 있다. 이에 따라 테슬라는 가격을 낮추었지만 이는 마진 감소로 이어지고 있다.5. 사이버트럭 실패: 꿈의 시장 진출, 현실의 실패 테슬라의 주력 신제품인 사이버트럭은 생산지연과 리콜 문제로 상업적인 성공을 거두지 못했다. 이로 인해 Tesla의 기술력에 대한 우려가 커지고 있습니다.6. 비싼 가치 평가: 68배의 수익 배수, 과도한 프리미엄 Tesla는 68배의 선도 수익으로 거래되고 있으며 이는 동종 업체에 비해 과대평가되어 있습니다. 실제로 Tesla의 성장률은 경쟁사에 비해 훨씬 낮습니다.7. 기술 수준 리스크: 혁신의 속도, 경쟁업체 따라잡기 Tesla는 혁신적인 기술로 유명하지만 경쟁업체가 빠르게 따라잡고 있습니다. 특히 BYD는 테슬라보다 저렴한 가격에 비슷한 성능의 전기차를 출시하고 있다. 결론: 투자판단의 중요성, 신중한 선택이 필요하다 테슬라 주식 공매도는 투자수익을 얻을 수 있는 기회이지만 리스크도 있다. 투자자는 투자 결정을 내리기 위해 Tesla의 기본 분석, 시장 상황 및 경쟁 환경을 주의 깊게 검토해야 합니다. 추가적으로 공매도는 투자 손실의 위험을 수반하는 전략이라는 점을 명심해야 합니다. 해시태그 #테슬라 #주식 #공매도 #투자 #예측 #EV #시장 #경쟁 #수요 #성장 #마진 #가격 #사이버트럭 # 평가 #기술 #혁신 #리스크 #리스크관리

출처: https://seekingalpha.com/article/4696807-tesla-seven-reason-to-short-the-stock

원본 텍스트

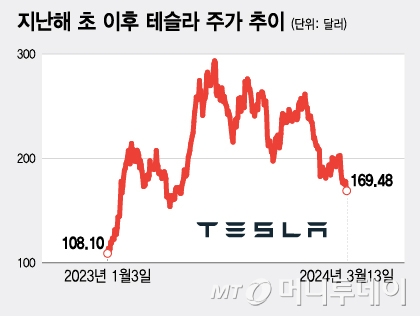

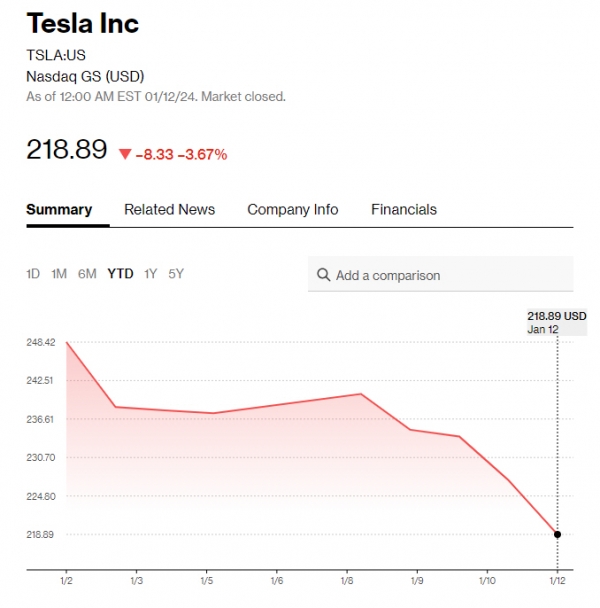

저는 Tesla, Inc.와 1년 넘게 협력해 왔습니다. (NASDAQ: TSLA)은 여전히 약세를 유지하고 있으며 여기 Seeking Alpha에 주식에 대한 여러 기사를 게시했습니다. 가장 최근에 우리는 실망스러운 2023년 4분기 결과에 따라 주당 177달러의 STRONG SELL 등급을 발행했으며 기사 게시 직후 (중요한) 매도 포지션을 시작했음을 독자들에게 댓글 섹션에서 알렸습니다. ~Ena의 짧은 논문에서는 특히 (1) 매출 성장 둔화, (2) 마진 감소, (3) EV 시장 약화, 그리고 무엇보다도 (4) 상승 여력이 제한되고 잠재적인 하락폭이 많은 높은 가격으로 펀더멘털 악화를 다루고 있습니다. . .Tesla의 주가는 지난 기사 이후 크게 움직이지 않았지만 전반적인 사업 실적은 상당히 부진했습니다. 더 중요한 것은 특히 2024년 1분기 결과와 상대적으로 최근의 사이버트럭 리콜 이후 펀더멘털이 더욱 악화되었다는 것입니다. Tesla는 또한 가장 빠르게 성장하는 선도적인 EV 자동차 제조업체에서 1분기에 전년 대비 판매량이 감소한 몇 안 되는 브랜드 중 하나로 변하면서 경쟁사에 비해 하락했습니다. Bloomberg 4월 말, 머스크의 예고 없는 중국 방문과 Tesla가 Baidu(BIDU)와 협력하여 중국에서 완전 자율주행(“FSD”) 출시를 도울 수 있다는 소문이 있은 후 가격은 11% 급등하여 주당 약 190달러를 기록했습니다. Short Position. 이러한 상황 전개, 지속적인 가치 평가, 머스크의 중국 방문에 대한 과잉 반응으로 인해 저는 이제 제 공개에 대해 그 어느 때보다 자신감을 갖게 되었습니다. 아래에서는 Tesla가 오늘날 좋은 투자가 아닐 수 있는 7가지 이유와 현재 주당 약 176달러의 가격에서 좋은 매도 후보가 될 수 있는 이유를 제시합니다. 1 – 인플레이션과 이자율이 상승하고 사람들이 지출에 대해 더 의식하게 되면서 수요가 감소하고 있습니다. 결과적으로, 팬데믹 이후 EV 차량에 대한 수요가 크게 둔화되었으며, 얼리 어답터 시장은 상당히 포화될 가능성이 높습니다. 일론 머스크 최고경영자(CEO)는 현재 상황에 대해 다음과 같이 말했다. 전 세계적으로 전기차 도입률이 압박을 받고 있고, 다른 많은 자동차 제조사들이 전기차를 철수하고 대신 플러그인 하이브리드를 추구하고 있다. 이는 자동차 제조사들이 순수 전기차보다 하이브리드에 대한 수요가 더 강할 것으로 예상하고 있음을 시사한다. 차량. 머스크는 이러한 견해에 여러 번 반대했으며 순수 EV가 교통의 미래라고 확신하는 것 같습니다. 그러나 그동안 업계가 예상하는 장기 연평균 성장률(CAGR) 16%에도 불구하고, 단기 및 중기적으로 추세가 바뀌어 전기차 수요가 예상보다 낮아질 수 있는 것으로 보입니다. Guardian 최근 Tesla의 1분기 납품 실적은 기대치를 13% 크게 밑돌았으며, 분기별 판매량은 4년 만에 처음으로 386,000대로 감소했습니다. Tesla IRA는 가장 큰 경쟁자이며 Tesla는 혼자가 아니었습니다. BYD Company( OTCPK:BYDDF )는 4분기 판매량이 526,000대에서 1분기 300,000대로 감소하는 등 전분기 대비 훨씬 큰 감소세를 보였습니다. 이로 인해 최고의 EV 판매자 타이틀은 Tesla에 다시 돌아갔습니다.2 – 경쟁이 심화됩니다. 순수 EV 그리고 중기 수요가 불확실한 상황에서 시장 점유율을 유지하고 늘리는 것이 그 어느 때보다 중요합니다. 현재 테슬라는 미국 전기차 시장에서 약 50%의 시장 점유율을 차지하고 있다. 글로벌 시장점유율은 20% 내외로 BYD와 비슷하다. 그러나 시장점유율을 높이는 것(심지어 유지하는 것)도 쉽지 않을 것이다. Counterpoint Research 부진한 1분기 실적에도 불구하고 BYD는 여전히 강력한 경쟁자로 남아 있으며 중국에 초점을 맞추고 있습니다. 중국은 보급률 측면에서 세계에서 가장 빠르게 성장하는 주요 EV 시장이라는 이점을 누리고 있으며, 이는 BYD에게 경쟁 우위를 제공합니다. Tesla IRBYD 외에도 다른 자동차 제조업체, 특히 Ford(F), General Motors(GM), NIO(NIO), Volkswagen(OTCPK:VWAGY) 및 Rivian(RIVN)이 시장 점유율을 확보하려고 노력하고 있습니다. 오늘의 저렴한 EV 옵션. 저의 지난 기사에서 저의 낙관론에서는 Tesla가 2030년까지 시장 점유율을 30%에 도달할 것이라고 가정한 반면, 저의 약세론에서는 오늘날 보급률에 맞춰 보다 보수적인 17%를 가정했습니다. 나는 장기적으로 이 수치를 계속 고수하고 있지만, 특히 최근 예상보다 낮은 GPD 성장률과 약화되는 소비자를 고려할 때 목표에 도달하는 것이 어려울 수 있고 단기 및 중기 전망이 좋지 않다는 점을 인식합니다.3 – 매출 성장 둔화 앞서 언급한 수요 약화와 강제적인 가격 인하로 인해 매출이 전년 동기 대비 9% 감소해 8분기 연속 성장 둔화를 기록했습니다. 머스크는 이전에 2024년 매출 성장이 “눈에 띄게 낮을 수 있다”고 말했지만 1 분기별 수익과 매출 모두 기대치를 밑돌았기 때문에 실제 결과는 이미 낮은 기대치보다 나빴습니다. 과거 한동안 Tesla는 연간 40~70%의 수익을 성장시킬 수 있었는데, 이는 경쟁사보다 훨씬 앞서고 자동차 업계의 동종 업체에 비해 주식의 프리미엄 가치 평가를 정당화하는 데 중요한 역할을 했습니다. 최대 8~10%까지 증가하는 경향이 있습니다. 그러나 쇠퇴 이후 Tesla가 적어도 단기적으로는 자동차 회사 이상의 존재가 되겠다는 약속을 이행하지 않았다는 것은 분명합니다. Tesla IR4 – 마진 감소 결국 그다지 특별하지 않다는 주제는 마진 감소로 더욱 강화됩니다. 지난 분기 수익성이 크게 하락한 이후 1분기 결과는 훨씬 낮은 총이익률 17.4%와 영업이익률 5.5%를 나타냈습니다. 이는 자동차 업계 평균인 8%보다 훨씬 낮은 수준이다. Tesla IR 이전 기사에서 일부 분석가들은 원자재 가격 하락으로 인해 제조 비용이 낮아지고 마진에 대한 압박이 완화될 것으로 예상한다고 언급했습니다. 그러나 나는 그 절감 효과가 판매 가격 하락의 형태로 소비자에게 전달될 것이라고 기대했습니다. 이 견해는 마진 감소를 고려하면 올바른 것으로 나타났습니다. 이에 회사는 수익성 제고를 위해 글로벌 인력의 10%(약 14,000명)를 해고하겠다고 발표했다.5 – 사이버트럭 실패 이전에도 대규모 생산을 본 적이 있다. 증액 전에는 사이버트럭이 번역 가능성이 낮다고 주장했다. 향후 12~24개월 동안 더 높은 수익을 창출하여 마진에 더 많은 압력을 가할 수 있습니다. 이것은 사실이었습니다. 설상가상으로 Tesla는 최근 가속 장치 결함으로 인해 정지가 발생할 수 있다는 이유로 현재까지 배송한 3,800대의 사이버트럭을 모두 리콜했습니다. 내 생각에는 이는 기껏해야 Tesla의 핵심 제품에 대한 비용이 많이 드는 방해 행위입니다. 이는 될 수 있는 제품의 관에 또 다른 못이 박힌 것입니다.6 – Expensive Reviews 저는 오늘 Tesla의 모든 수익이 자동차 판매에서 나온다는 점을 지적하면서 시작하고 싶습니다. 이는 다른 부문(에너지 및 서비스) 중 어느 것도 아직 수익성이 없기 때문입니다. 지난해 Tesla의 자동차 생산은 EPS로 주당 3.12달러를 창출했습니다. 내 예상으로는 올해 수익이 주당 4달러 증가할 것으로 예상되는데, 이는 당시 컨센서스보다 낮은 목표였습니다. 그러나 올해 수익에 대한 컨센서스는 1분기 실적 부진과 단기 전망 악화로 인해 주당 2.60달러로 하락했습니다. 주당 177달러의 주식은 선도 수익의 68배로 효과적으로 거래됩니다. 매출이 감소하고 영업이익률이 5.5%인 회사에 이것이 정당한가? 나는 확실히 그렇게 생각하지 않습니다. 그렇다면 테슬라의 밸류에이션을 두 가지 관점에서 평가해 보겠습니다. 첫째, Tesla는 유사한 성장 전망과 유사한 영업 마진에도 불구하고 BYD가 20배의 수익으로 거래되기 때문에 경쟁사에 비해 과대평가되어 있습니다. 물론 BYD가 다른 부문에 투자하지 않을 수도 있지만 현재 둘 다 수익성이 없기 때문에 3.5배 높은 가치 평가 배수는 견디기 어렵습니다. 2024년은 훨씬 낮습니다. 이를 감안할 때 Tesla의 성장은 가속화될 것입니다. 이는 내가 이전에 가정했던 것 이상으로 완전히 나아가는 것을 의미합니다. 제가 옹호한 낙관론은 2030년까지 시장 점유율을 30%로, EPS를 15.50달러로 높이는 것입니다. 이는 향후 6년간 연간 EPS 성장률이 25~30%에 달하는 것을 의미합니다. 2024년 매출 기대치가 낮아짐에 따라 Tesla가 해당 EPS에 도달하려면 2024년 이후의 성장이 35% 가속화되어야 합니다. 약세의 경우, 보다 보수적인 17% 시장 점유율을 가정하면 2030년까지 EPS 8.82달러를 제공한다고 가정한 16% 성장은 22%로 가속화되어야 합니다. 이런 성장 가속화가 가능할까요? 아마도. 그러나 나는 그럴 가능성이 없다고 생각한다. David KsirFord 및 GM과 같은 전통적인 자동차 제조업체의 평균인 8~10배보다 높은 12배의 P/E 퇴출 배수와 8%의 할인율을 가정하면 강세 사례에서는 주당 110달러의 공정 가치가 산출됩니다. 약세 상황에서는 주당 62달러의 공정 가치가 나옵니다. 둘 다 현재 가격보다 훨씬 낮기 때문에 공매도에는 단점이 많습니다.7 – 위험한 기술 수준 머스크의 깜짝 중국 방문으로 인한 가격 상승은 좋았지만 공매도가 무효화되지는 않았습니다. 거시적 관점에서 볼 때 Tesla의 차트는 더 낮은 고점을 보이고 있습니다. 더욱이, 우리는 주당 약 200달러 정도의 의미 있는 저항을 형성할 가능성이 있는 200 이동 평균 아래에서 계속 거래하고 있으며 가장 중요한 것은 현재 가격 이하에서는 지지가 많지 않다는 것입니다. 주당 140달러 정도의 약간의 지원만으로 주식이 매도된다면 가격은 다소 빠르게 주당 100달러로 떨어질 가능성이 높습니다. 그 시점에서 나는 숏 포지션을 줄이는 것을 고려할 것입니다. TradingView위험단순히 투자 기회를 넘기기로 결정했다면 위험은 제한됩니다. 물론 놓칠 수도 있지만 손해를 볼 일은 없습니다. 주식 매도의 가장 큰 위험은 (1) EV 전망이 개선되어 주가 상승을 촉발하거나 (2) 머스크가 신제품, 깜짝 방문, 트윗 등을 중심으로 일종의 과대광고를 만들 것이라는 점입니다. 가격이 더 높을 수 있습니다. 나는 내 거래의 변동성이 매우 클 것으로 예상하며 분기는 아니더라도 적어도 몇 달 동안 거래를 계속할 계획입니다. 우리는 시간이 지나면 Tesla가 약속을 이행하지 못했고 가격이 엄청나게 높다는 사실을 시장이 깨닫게 될 것이라고 믿습니다. 결론Tesla, Inc.는 어려운 거시 경제 환경, 심화되는 경쟁, EV 수요 둔화에 직면해 있습니다. 이에 따라 회사는 부진한 1분기 실적을 발표했다. 그럼에도 불구하고 TSLA 주식은 미래 수익의 68배에 해당하는 동화 같은 가치로 거래됩니다. Tesla, Inc.의 1분기 실적과 Musk의 깜짝 중국 방문을 발표하게 되어 기쁩니다. 우리는 주당 약 177달러의 목표 가격과 약 100달러의 목표 가격으로 해당 주식에 대해 ‘강한 매도’ 등급을 재확인합니다. 편집자 주: 이 기사에서는 미국 주요 거래소에서 거래되지 않는 하나 이상의 증권에 대해 설명합니다. 해당 종목에 따른 리스크를 주의하시기 바랍니다. 태그 : #테슬라 #TSLA #EV #전기차 #성장주 #평가 #공매도 #엘론 머스크 #BYD #경쟁심화 출처 : lookingalpha.com 안녕하세요 오너입니다, 자산아빠. 나는 작은 면에서 퀀트이다. 투자에 관심이 있고, 배우고 싶고, 관리하고 싶은 분들을 작은 공간으로 초대합니다. 사용하는 도구는 Quantus이며, Quantus, Zenport, Quantus 등을 사용하는 사람들이 방에 다양하게 있습니다. 양적 관리와 투자가 주요 주제이기는 하지만 기초가 튼튼해질 수 있도록 독서에 관한 내용을 많이 다루려고 노력합니다. 독서를 기반으로 합니다. 꼭 관심있는 분들만 들어가주세요 ^^ 참가코드가 있으니 참석을 원하시는 분은 댓글 남겨주시면 답글로 알려드리겠습니다. https://open.kakao.com/o/gqXJQkRe 퀀투스 퀀트 투자 독서클럽# Quantus, #강환국, #Quant, #독서클럽, #Quant Investmentopen.kakao.com 여러분의 성공적인 투자를 지원합니다. Quantus로 가서 현명하게 투자하세요. 자산대디 드림.