4월 11일 금통위에서 한국은행이 기준금리를 3.5%로 2회 연속 동결했다.

출처: 네이버

거기에 더해 금융당국에서 지속적으로 은행권에 주담대 금리 인하를 압박하고 있다.

출처: 은행연합회 소비자포탈

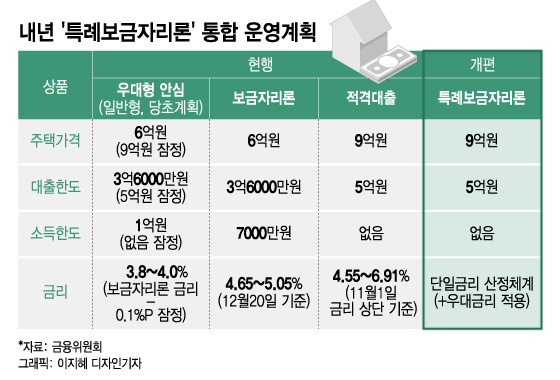

2월 중 취급된 은행권 주담대 평균 금리는 4~5% 수준이다. 현재 5대 시중은행의 고정형(혼합형) 주담대 금리는 연 3.64~5.86%이다. 시중 금리가 3%대로 내려오자 출시 후 2달 동안 65%가 소진되었던 특례보금자리론의 매력이 떨어지고 있다. 출처: 한국주택금융공사현재 특례보금자리론의 금리는 만기 30년 기준 4.45% 고정금리이다. 우대 금리가 있긴 하지만 금리 할인 폭이 크지 않고 조건도 까다로운 편이다.특례보금자리론의 금리는 매월 주택금융공사에서 금리조정심의회를 열어 조정하고 있는데 출시 이후 금리는 계속 동결 상태이다.이런 상황이다보니 신용도가 좋은 고객은 은행에서 주담대를 받는 것이 금리가 더 낮을 수 있어 굳이 특례보금자리론을 선택할 요인이 없어진다. 물론 특례보금자리론은 DSR을 보지 않기 때문에 채무가 여러 개 있는 경우엔 특례보금자리론을 사용할 가능성이 높긴 하다.추후 특례보금자리론 금리가 하락할 가능성도 있긴 하지만 지금으로서는 꼭 특례보금자리론에 목 맬 이유는 없어보인다.특히 특례보금자리론은 KB 시세 9억 이하라는 조건이 있기 때문에 특례보금자리론을 받으려고 하면 선택지의 폭이 줄어든다. 포스팅하면서 궁금해서 국토부 실거래가 공개시스템에서 파일을 다운받아서 확인해보았는데 2~3월 두 달 간 서울에서 거래된 아파트의 경우 9억 이하 비중이 60% 정도이다. 2월에는 거의 비슷한데 3월에는 압도적으로 9억 이하 거래량이 많다. 소재 지역별로 보면 강북구, 노원구, 도봉구, 은평구, 구로구는 90% 이상이 9억원 이하 거래이다. 그 외에 관악, 금천, 강서, 동대문, 서대문, 성북구 등도 9억원 이하 거래 비중이 80%로 높다.이 많은 지역들의 집값이 다 9억 이하가 대부분인가 하면 그렇지는 않다. 그럼에도 불구하고 9억 이하 거래 비중이 이렇게까지 높다는 것은 강남3구와 목동, 여의도 등 상급지를 제외한 지역에서 9억 초과 아파트는 외면받는다는 것으로 해석할 수 있다. 일례로 왕십리 자이 전용 51을 보면 현재 최저 호가가 9억원이지만 KB시세는 10억 1천만원이기 때문에 특례보금자리론을 받을 수 없다. 왕십리자이 바로 앞에 있는 20년차 구축단지인 풍림아이원은 전용 59의 호가가 8억 중반대, KB시세는 8억 4천만원이다. 이 단지는 KB시세가 9억 이하이기 때문에 특례보금자리론을 받을 수 있다.최저 호가를 기준으로 비교해보면 6천만원만 더 있으면 입주 7년차 준신축을 살 수 있는데(물론 평수는 더 작지만) 특례보금자리론을 꼭 받아야 한다고 생각을 하면 구축을 선택할 수 밖에 없다.오히려 기회는 9억을 살짝 넘는, 9억~10억 언저리의 애매한 가격이라 특례보금자리론을 받을 수 없는 매물에 있을 수도 있다.이게 과연 합리적인 선택일까란 생각이 든다. 내집 마련 계획이 있다면 특례보금자리론이라는 틀 안에 갇혀서 시야가 좁아지는 것은 아닐지 한 번 쯤 고민해볼 필요가 있어 보인다.같이 읽어보면 좋은 글 1월 30일부터 특례보금자리론 실시 (한시1년), 1주택 갈아타기 플랜특례보금자리론이 이번달 말부터 시행된다. 특례보금자리론은 기존 안심전환대출과 적격대출을 통합한 정책…blog.naver.com KB시세 조회 어떻게? 대체 시세인 한국부동산원시세, 공시가격 조회 방법주택담보대출을 받거나 그 외에 정부 지원 사업이나 정책 등에서 자산 가격을 평가할 때 주택 가격의 기준…blog.naver.com